Cuộc chiến không ngừng nghỉ: Câu chuyện về Trump, FED và điệu nhảy lãi suất

Năm 2025, nước Mỹ đang chứng kiến một trong những cuộc đối đầu kịch tính nhất giữa Nhà Trắng và Cục Dự trữ Liên bang.

Đó là câu chuyện về quyền lực, tiền tệ và tương lai của nền kinh tế lớn nhất thế giới.

Phần 1: Ván Cờ Của Trump

Một buổi sáng lạnh giá tại Mar-a-Lago, Donald Trump ngồi trước màn hình Twitter, ngón tay lướt nhanh trên điện thoại. Ông vừa đăng một bài viết mới: "FED đang phá hủy kinh tế Mỹ với lãi suất cao ngớ ngẩn. Powell nên bị sa thải!!!"

Đây không phải lần đầu Trump công kích Jerome Powell, Chủ tịch FED. Kể từ khi tái đắc cử vào tháng 11/2024, ông đã không ngừng gây áp lực lên FED để giảm lãi suất.

"Ông ấy biết chính xác mình đang làm gì," một cố vấn kinh tế kỳ cựu của Nhà Trắng giải thích với tôi. "Trump muốn lãi suất thấp vì bốn lý do chính."

Thứ nhất, lãi suất thấp giúp doanh nghiệp vay vốn dễ dàng, người dân mua sắm nhiều hơn, tạo ra một nền kinh tế bùng nổ - thứ ông gọi là "Make America Great Again". Với nhiệm kỳ bốn năm, Trump cần kết quả nhanh chóng.

Thứ hai, chính sách thuế quan của ông - đánh thuế 10-20% lên hàng nhập khẩu - đang khiến giá cả tăng cao. Lãi suất thấp giúp giảm bớt áp lực đó lên người tiêu dùng và doanh nghiệp.

Thứ ba, Trump luôn tự hào về thị trường chứng khoán. "Đó là phiếu bầu hàng ngày cho tôi," ông từng nói. Và lãi suất thấp thường đẩy chứng khoán tăng cao.

Cuối cùng, lãi suất thấp làm USD yếu đi, giúp hàng Mỹ cạnh tranh hơn trên thị trường quốc tế - phù hợp với khẩu hiệu "America First" của ông.

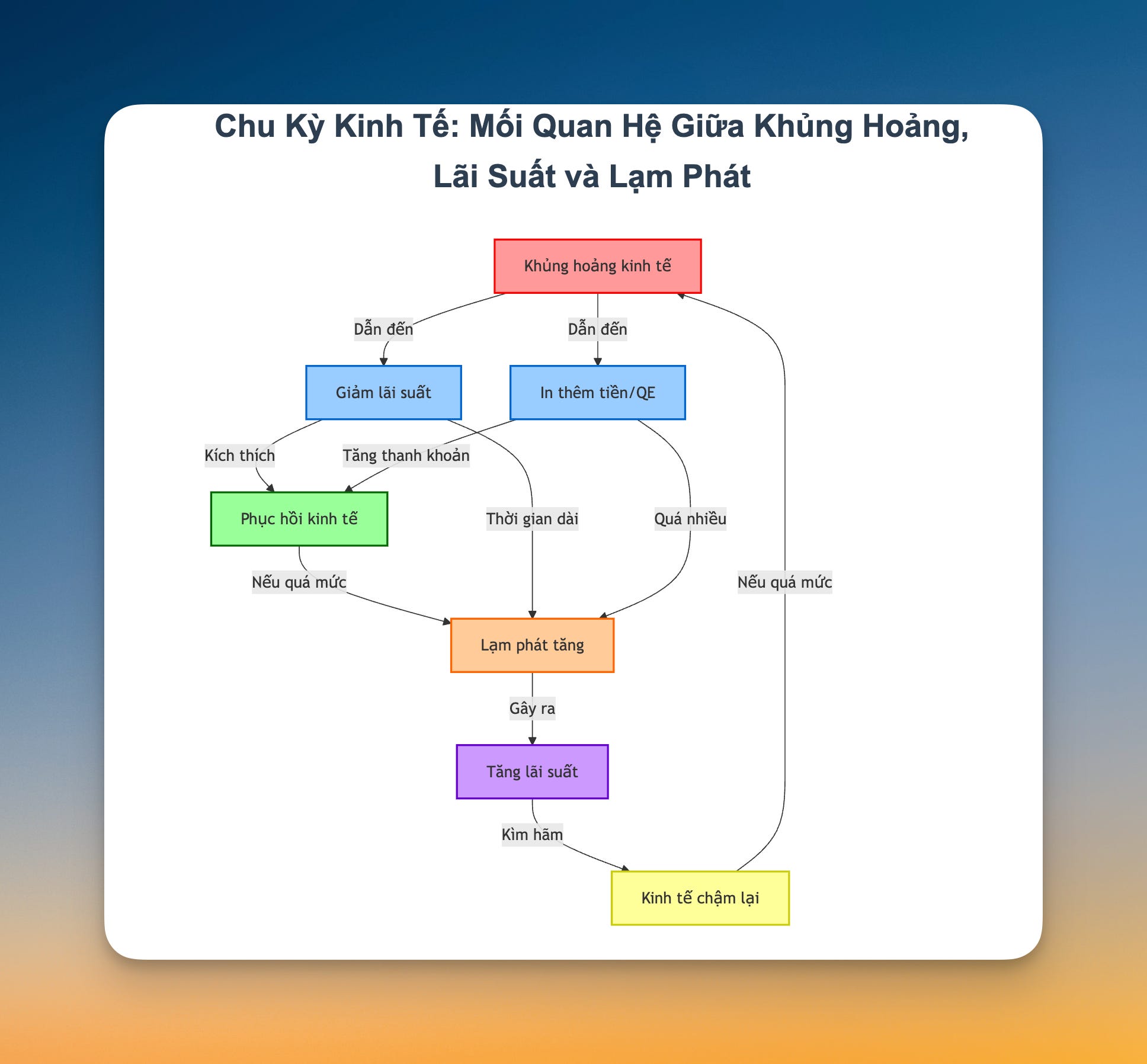

Nhưng Powell và FED không dễ khuất phục. Họ đang giữ lãi suất ở mức 4,25-4,5% để kiểm soát lạm phát 3%. Trump cần một kế hoạch mạnh mẽ hơn.

"Ông ấy đang cân nhắc sử dụng suy thoái kinh tế ngắn hạn như một 'vũ khí'," nguồn tin thân cận tiết lộ. "Một cú sốc kinh tế sẽ buộc FED phải hành động."

Đây là một canh bạc nguy hiểm. Nếu suy thoái kéo dài hoặc FED không nhượng bộ, nền kinh tế Mỹ có thể lao đao nghiêm trọng.

Phần 2: Bóng Ma Khủng Hoảng

Trên tầng 20 của một tòa nhà ở Manhattan, các nhà phân tích của Goldman Sachs đang làm việc không ngừng nghỉ. Màn hình hiển thị các đồ thị GDP, tỷ lệ thất nghiệp và dữ liệu thị trường.

"Chúng tôi đang cố đoán xem khủng hoảng kinh tế có xảy ra không," Sarah, một nhà kinh tế trưởng nói. "Không phải lúc nào chúng ta cũng nhận ra khủng hoảng ngay lập tức, nhưng có những dấu hiệu không thể bỏ qua."

Sarah chỉ vào màn hình. "Khi GDP giảm hai quý liên tiếp, đó là dấu hiệu của suy thoái. Nếu giảm 5-10%, chúng ta đang nói đến một cuộc khủng hoảng nghiêm trọng."

Cô chuyển sang biểu đồ thất nghiệp. "Trong đại dịch COVID-19, tỷ lệ thất nghiệp Mỹ vọt lên 14,8%. Đó là thảm họa. Doanh nghiệp cắt giảm lao động, người tiêu dùng giảm chi tiêu, và chu kỳ đi xuống bắt đầu."

Biểu đồ tiếp theo hiển thị S&P 500 giảm 30% năm 2020. "Thị trường sụp đổ là dấu hiệu rõ ràng khác. Hãy nhớ Lehman Brothers năm 2008, khi cả hệ thống tài chính sụp đổ."

Sarah cũng nhắc đến việc sản xuất đình trệ và chuỗi cung ứng đứt gãy. "Như khi COVID bùng phát, các nhà máy đóng cửa và mọi thứ ngừng hoạt động."

Mặc dù Ủy ban Nghiên cứu Kinh tế Quốc gia (NBER) là tổ chức chính thức xác định suy thoái ở Mỹ, nhưng họ thường công bố muộn vài tháng. Trong thực tế, chính phủ và thị trường nhận ra sớm hơn nhiều qua các dữ liệu như đơn xin trợ cấp thất nghiệp tăng đột biến.

"Đây không phải trò chơi học thuật," Sarah kết luận. "Mọi người mất việc làm, mất nhà cửa, và mất hy vọng. Đó là lý do tại sao những gì Trump và FED làm có tầm quan trọng sống còn."

Phần 3: Vũ Công Cứu Hộ

Tại trụ sở FED ở Washington D.C., Jerome Powell và các đồng nghiệp đang ngồi quanh bàn họp.

"Giả sử chúng ta thực sự rơi vào suy thoái," Powell nói, "đâu sẽ là công cụ đầu tiên chúng ta sử dụng?"

"Giảm lãi suất, không nghi ngờ gì nữa," một thành viên FOMC trả lời. "Đó là 'vũ công cứu hộ' của chúng ta trong mọi cuộc khủng hoảng."

Powell gật đầu. Ông đã từng làm điều này trước đây. Năm 2008, FED giảm lãi suất xuống gần 0% để vực dậy nền kinh tế sau khủng hoảng tài chính. Khi COVID-19 bùng phát năm 2020, họ làm điều tương tự.

"Giảm lãi suất tạo ra bốn tác động chính," một phó chủ tịch FED giải thích. "Thứ nhất, nó kích thích kinh tế bằng cách giúp doanh nghiệp và người tiêu dùng vay vốn rẻ hơn."

"Thứ hai, nó giảm gánh nặng nợ nần cho những ai đã vay tiền, giúp họ tránh phá sản."

"Thứ ba, thị trường chứng khoán thường phục hồi khi tiền rẻ chảy vào, như chúng ta đã thấy năm 2020."

"Và cuối cùng, nó phá vỡ vòng xoáy suy thoái: nhu cầu giảm → thất nghiệp tăng → nhu cầu giảm tiếp."

Powell nhìn ra cửa sổ, hướng về Nhà Trắng. "Nhưng Trump muốn chúng ta làm điều này ngay bây giờ, khi lạm phát vẫn còn 3%. Đó là lý do tại sao chúng ta phải giữ vững lập trường."

Một nhà kinh tế lớn tuổi nhất trong phòng nói khẽ: "Hãy nhớ Đại Suy thoái 1929. Nếu chính sách tiền tệ không được nới lỏng kịp thời, hậu quả có thể tàn khốc."

Phần 4: Đồng Đô-la Yếu Dần

Tại một phòng giao dịch ở London, các nhà giao dịch tiền tệ đang theo dõi sát sao tỷ giá USD/EUR. Những tin đồn về việc FED có thể giảm lãi suất đã làm USD suy yếu.

"USD luôn mất giá khi FED giảm lãi suất," một nhà giao dịch kỳ cựu giải thích. "Đó là quy luật không thay đổi của thị trường."

Anh chỉ ra bốn lý do. Thứ nhất, lãi suất thấp làm trái phiếu Mỹ kém hấp dẫn, khiến nhà đầu tư bán USD để mua EUR hoặc Yên Nhật.

Thứ hai, dòng vốn chảy ra nước ngoài nơi có lãi suất cao hơn, tạo ra nguồn cung USD dư thừa trên thị trường.

Thứ ba, lãi suất thấp thường phản ánh nền kinh tế yếu, khiến nhà đầu tư mất niềm tin và bán tháo USD.

Cuối cùng, giảm lãi suất thường đi kèm với việc tăng cung tiền, làm giảm giá trị nội tại của đồng bạc xanh.

"Sau khủng hoảng 2008, USD giảm từ 1 USD = 0,7 EUR xuống 0,85 EUR," anh nhớ lại. "Điều này giúp hàng xuất khẩu Mỹ cạnh tranh hơn nhưng làm nhập khẩu đắt đỏ."

Đây chính là điều Trump mong muốn - một USD yếu hơn để thúc đẩy xuất khẩu. Nhưng đối với người tiêu dùng Mỹ, điều này có nghĩa iPhone, xe hơi và quần áo nhập khẩu sẽ đắt hơn - đặc biệt khi kết hợp với thuế quan.

Phần 5: Cặp Đôi Hoàn Hảo

Tại một cuộc hội thảo kinh tế ở Chicago, một giáo sư đại học đang giải thích mối quan hệ giữa lãi suất và in tiền.

"Giảm lãi suất và in tiền (hay còn gọi là QE) là cặp đôi hoàn hảo," cô nói. "Chúng luôn đi kèm với nhau vì ba lý do."

Lý do đầu tiên là về thanh khoản. Khi FED muốn giảm lãi suất, họ cần đảm bảo đủ tiền trong hệ thống để ngân hàng có thể cho vay với lãi suất thấp. In tiền cung cấp thanh khoản này.

Thứ hai, khi lãi suất gần 0%, FED cần thêm công cụ kích thích. QE cho phép họ bơm tiền trực tiếp vào nền kinh tế, như năm 2020 khi họ bơm 3 nghìn tỷ USD để đối phó với COVID-19.

Thứ ba, khi lãi suất thấp, người dân có xu hướng giữ tiền mặt thay vì gửi ngân hàng. In tiền buộc tiền phải lưu thông trong nền kinh tế.

"Năm 2008 là ví dụ hoàn hảo," giáo sư nói. "FED không chỉ giảm lãi suất xuống gần 0% mà còn mua 1,7 nghìn tỷ USD tài sản để cứu hệ thống tài chính."

Phần 6: Bí Mật Của Trái Phiếu

Trong một văn phòng kín tại FED, một cuộc họp đặc biệt đang diễn ra về chương trình mua tài sản.

"Khi chúng ta mua trái phiếu từ ngân hàng thương mại, chúng ta đang làm gì?" một giám đốc FED hỏi nhóm.

"Chúng ta đang bơm tiền mới vào hệ thống," một chuyên gia trả lời. "Chúng ta trả cho ngân hàng bằng tiền mới tạo ra, tăng thanh khoản cho toàn bộ hệ thống."

"Chúng ta cũng đang gián tiếp giảm lãi suất," người khác nói. "Khi mua trái phiếu, chúng ta đẩy giá trái phiếu lên, giảm lợi suất xuống, kéo theo lãi suất thị trường."

"Và quan trọng nhất, trong khủng hoảng, chúng ta đang cứu ngân hàng," giám đốc kết luận. "Chúng ta giúp họ chuyển đổi tài sản khó bán thành tiền mặt."

FED thường mua ba loại tài sản: trái phiếu chính phủ (U.S. Treasuries), trái phiếu doanh nghiệp (như của Apple), và chứng khoán hóa nợ (MBS). Năm 2008, họ mua rất nhiều MBS để cứu thị trường nhà ở đang sụp đổ.

Phần 7: Ngân Hàng Và Kho Báu Quốc Gia

Tại trụ sở Citigroup ở New York, giám đốc tài chính đang giải thích cho các cổ đông tại sao ngân hàng giữ nhiều trái phiếu chính phủ.

"Trái phiếu chính phủ giống như vàng đối với chúng tôi," ông nói. "Chúng là tài sản thanh khoản cao nhất - dễ dàng bán để lấy tiền khi cần thiết."

Ông giải thích thêm ba lý do khác. Thứ nhất, trái phiếu chính phủ được coi là an toàn, giúp ngân hàng đáp ứng quy định Basel III về tỷ lệ an toàn vốn.

Thứ hai, chúng mang lại lợi nhuận ổn định cho vốn nhàn rỗi của ngân hàng.

Cuối cùng, ngân hàng có thể bán trái phiếu cho FED khi cần tiền mới trong thời kỳ khủng hoảng - như Bank of America đã làm năm 2008 để tránh thiếu vốn.

Ngân hàng mua trái phiếu chính phủ tại các cuộc đấu thầu sơ cấp hoặc từ thị trường thứ cấp. Đây là một phần quan trọng trong hệ sinh thái tài chính, nơi tiền và nợ chính phủ luân chuyển không ngừng.

Phần 8: Vũ Khí Tổng Hợp Chống Khủng Hoảng

Tại Quốc hội Mỹ, một buổi điều trần đang diễn ra về các công cụ chống khủng hoảng kinh tế.

"Có phải chỉ giảm lãi suất và in tiền là đủ để đối phó với suy thoái?" một nghị sĩ hỏi.

"Không hẳn," Bộ trưởng Tài chính trả lời. "Đó là những công cụ mạnh mẽ, nhưng chúng ta cần một cách tiếp cận toàn diện hơn."

Bà liệt kê bốn biện pháp bổ sung. Thứ nhất là chi tiêu công - như gói kích thích 787 tỷ USD năm 2008 dành cho cơ sở hạ tầng, tạo việc làm và thúc đẩy tăng trưởng.

Thứ hai là giảm thuế, như các séc 1.200 USD gửi đến người dân Mỹ năm 2020 để kích thích chi tiêu.

Thứ ba là cứu trợ trực tiếp các ngành hoặc doanh nghiệp lớn, như chương trình TARP 700 tỷ USD năm 2008 để cứu các ngân hàng.

Cuối cùng là cải cách cơ cấu - từ tái cấu trúc nợ đến nới lỏng quy định để giúp doanh nghiệp phục hồi nhanh hơn.

"Tùy thuộc vào bản chất của khủng hoảng, chúng ta cần kết hợp các biện pháp khác nhau," bà nói. "Không có giải pháp nào phù hợp cho mọi tình huống."

Phần 9: Đối Đầu Năm 2025

Trở lại hiện tại, tháng 4/2025, cuộc chiến giữa Trump và FED đang leo thang. Theo các nguồn tin thân cận, Trump sẽ đẩy mạnh thuế quan lên 10-20% từ quý 2/2025 và tiếp tục công kích FED để ép họ giảm lãi suất.

"Ông ấy muốn kinh tế tăng trưởng nhanh và USD yếu hơn trước kỳ bầu cử giữa nhiệm kỳ 2026," một cố vấn tiết lộ.

Trong khi đó, FED có thể giữ lãi suất ở mức 4,25-4,5% trong quý 2/2025 nếu lạm phát chưa ổn định ở mức 3%. Nếu kinh tế xấu đi, họ có thể giảm nhẹ 0,25% vào quý 3, nhưng sẽ thận trọng vì chính sách thuế quan của Trump có thể làm lạm phát tăng trở lại.

Kịch bản khả thi nhất: FED giữ vững lập trường, Trump gây áp lực lớn, và thị trường tiếp tục biến động đến cuối năm.

Phần 10: Cuộc Chiến Chống Lạm Phát

Hình ảnh siêu thị Mỹ năm 2022: giá thực phẩm tăng vọt, xăng dầu đắt đỏ, người dân xếp hàng mua hàng với nét mặt lo lắng. Lạm phát 9,1% đang ăn mòn tiền tiết kiệm và thu nhập của hàng triệu người.

Đây là lý do tại sao FED đôi khi phải tăng lãi suất, ngay cả khi điều đó không được lòng các tổng thống.

"Khi lạm phát bùng nổ, FED tăng lãi suất vì ba lý do," một chuyên gia kinh tế giải thích.

Thứ nhất, lãi suất cao làm giảm nhu cầu tiêu dùng. Khi vay tiền đắt đỏ, người dân và doanh nghiệp chi tiêu ít hơn, làm hạ nhiệt giá cả.

Thứ hai, tăng lãi suất giúp kiểm soát lượng tiền lưu thông, rút tiền khỏi hệ thống và ngăn lạm phát leo thang.

Thứ ba, lãi suất cao bảo vệ giá trị USD trên thị trường quốc tế, tránh tình trạng mất giá và nhập khẩu lạm phát.

Năm 2022, FED tăng lãi suất từ 0% lên 5,5%, giúp hạ lạm phát từ 9,1% xuống 3%. Đó là một thành công, mặc dù đi kèm với chi phí là tăng trưởng chậm lại.

Phần 11: Lựa Chọn Khó Khăn

Một câu hỏi cốt lõi luôn tồn tại: FED nên làm gì khi đối mặt với cả suy thoái và lạm phát?

Nguyên tắc cơ bản là: khủng hoảng kinh tế - giảm lãi suất để kích thích tăng trưởng (như 2008 hay 2020); lạm phát cao - tăng lãi suất để kiềm chế giá cả (như 1980 hay 2022).

Nhưng đôi khi cả hai vấn đề cùng xuất hiện - hiện tượng gọi là "stagflation" (đình trệ lạm phát). Thập niên 1970 là ví dụ điển hình. Khi đó, FED phải ưu tiên vấn đề nguy hiểm hơn.

"Thập niên 1970, FED chọn tăng lãi suất dù kinh tế chậm lại," một nhà sử học kinh tế giải thích. "Họ nhận ra rằng lạm phát, nếu không kiểm soát, sẽ nguy hiểm hơn trong dài hạn."

Kết Luận: Điệu Nhảy Không Dừng

Từ Nhà Trắng đến FED, từ Phố Wall đến Main Street, cuộc chiến giữa tăng trưởng và ổn định giá cả chưa bao giờ kết thúc. Trump muốn tăng trưởng nhanh thông qua lãi suất thấp, trong khi FED lo ngại về lạm phát dài hạn.

Giảm lãi suất có thể cứu nền kinh tế khỏi khủng hoảng, tăng lãi suất có thể kiềm chế lạm phát, nhưng không có giải pháp nào hoàn hảo. Điều quan trọng là biết khi nào sử dụng công cụ nào, và đôi khi cần sự sáng tạo vượt ra ngoài lãi suất hay in tiền.

Năm 2025 sẽ là một năm then chốt khi Trump và FED tiếp tục điệu nhảy căng thẳng của họ. Và như mọi khi, kinh tế Mỹ và toàn cầu phụ thuộc vào kết quả của cuộc đối đầu này.

Bạn nghĩ ai sẽ thắng trong cuộc chiến này? Và quan trọng hơn, bạn nghĩ điều gì tốt nhất cho nền kinh tế? Hãy chia sẻ ý kiến của bạn nhé!

Tác giả: Nhà Phân Tích Kinh Tế